Налоговая декларация представляет собой документ, содержащий информацию о полученных ИП доходах, произведенных им расходах, используемых при расчете налога скидках и льготах.

Декларация сдается в налоговый орган по месту учета в строго установленные сроки. Нарушение указанных сроков, а также сдача отчетности с ошибками, недостоверными или неполными сведениями грозит предпринимателю ответственностью в виде штрафа.

Особенности заполнения и сдачи отчетности, ответственность за несвоевременное представление, требования к форме и порядку зависят от вида налога по которому сдается декларация.

Рассмотрим вкратце порядок и сроки сдачи декларации по каждой системе налогообложения.

Виды деклараций

Какие налоговые декларации должен сдавать ИП? Условно все виды деклараций можно разделить на 3 группы:

- 1 группа: декларации, представляемые на общем режиме налогообложения;

- 2 группа: декларации, представляемые при применении специальных налоговых режимов;

- 3 группа: отчетность, представляемая при отсутствии объектов налогообложения и движения по кассе и расчетному счету.

Декларации, представляемые при нахождении на общем режиме налогообложения

Общий или традиционный режим налогообложения (далее по тексту ОСНО) является самым сложным по составу представляемой на нем отчетности. Предприниматели на ОСНО обязаны представлять следующие виды налоговых деклараций:

- Декларация по НДС (налогу на добавленную стоимость)

- Декларация по НДФЛ (налогу на доходы физических лиц)

Примечание: ИП на ОСНО наравне с организациями, уплачивают налог на имущество, но отчетность по нему не сдают, равно как и самостоятельно не рассчитывают налог, за них это делает налоговая инспекция.

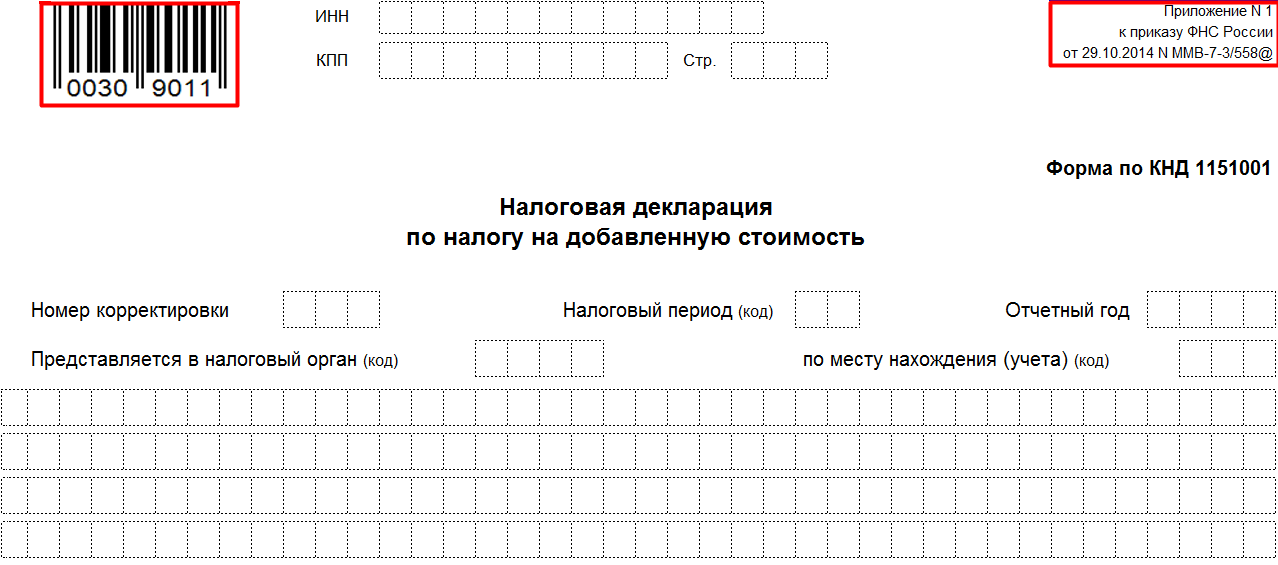

Декларация по налогу на добавленную стоимость

Отчетность по НДС сдают все налогоплательщики ОСН, как юридические лица, так и ИП. Различия по срокам и формату сдачи для предпринимателей и организаций не делается.

Декларация по НДС состоит из Титульного листа и 12 разделов. Обязательными к представлению всеми налогоплательщиками являются Титульный лист и раздел 1. Другие разделы (со 2 по 12) представляются при совершении соответствующих операций.

До какого числа сдавать декларацию ИП?

Отчетность по НДС ежеквартальная. Крайний срок ее сдачи – не позднее 25 числа месяца, следующего за отчетным.

Таблица № 1. Сроки сдачи декларации по НДС в 2017 году

|

Отчетный период |

Крайний срок сдачи |

|

1 квартал 2017 |

25 апреля 2017 |

|

2 квартал 2017 |

25 июля 2017 |

|

3 квартал 2017 |

25 октября 2017 |

|

4 квартал 2017 |

25 января 2018 |

Формат представления отчетности

С 2015 года данная декларация сдается только в электронном виде всеми плательщиками указанного налога (лишь некоторые категории плательщиков, такие как налоговые агенты, не являющиеся плательщиками НДС и предприниматели, освобожденные от уплаты НДС, могут сдавать отчетность по НДС на бумаге).

Сдача декларации по налогу на добавленную стоимость на бумаге при обязанности ее сдачи в электронной форме приравнивается налоговым органом к ее непредставлению вовсе, что влечет за собой наложение соответствующих санкций на налогоплательщика.

Отчетность сдается по ТКС (телекоммуникационным каналам связи) с помощью операторов электронного документооборота.

Декларация сдается по форме, утвержденной Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@.

Примечание: последние цифры штрих-кода титульного листа актуальной на 2017 год формы декларации: 9011

Декларация по налогу на имущество

Отчетность по налогу на имущество сдают только юридические лица, являющиеся плательщиками общей системы налогообложения. ИП декларацию по имущественному налогу не составляют и не сдают.

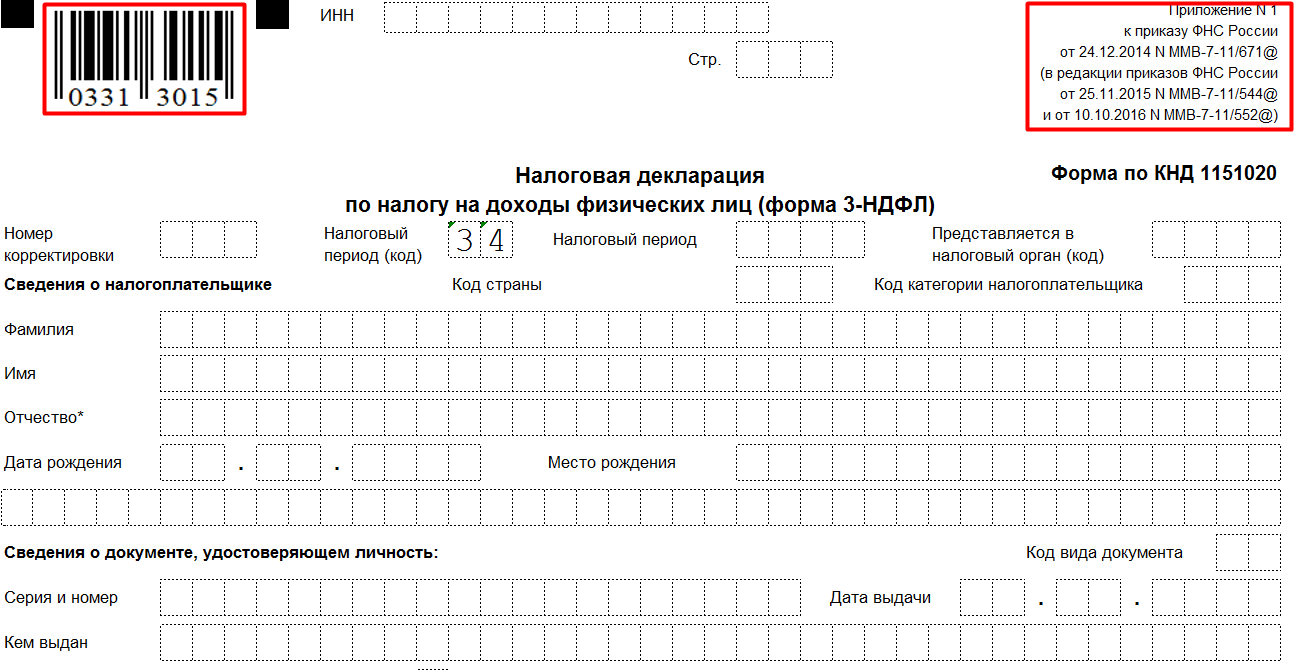

Декларация по налогу на доходы физических лиц

Данная форма отчетности представляется не только предпринимателями на ОСНО, но и физическими лицами при получении в налоговом периоде доходов от продажи имущества, находившегося в собственности менее установленного законом срока, а также при заявлении налоговых вычетов.

Если при заявлении вычетов отчетность сдается в любое время в течение года, то ИП на ОСНО и граждане, получившие доход от реализации имущества должны подать декларацию в строго установленный срок – до 30 апреля года, следующего за отчетным.

Декларация 3-НДФЛ состоит из Титульного листа, разделов 1 и 2 и Листов А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И.

ИП на ОСНО в общем порядке заполняют Титульный лист, Разделы 1 и 2, Листы В и Ж.

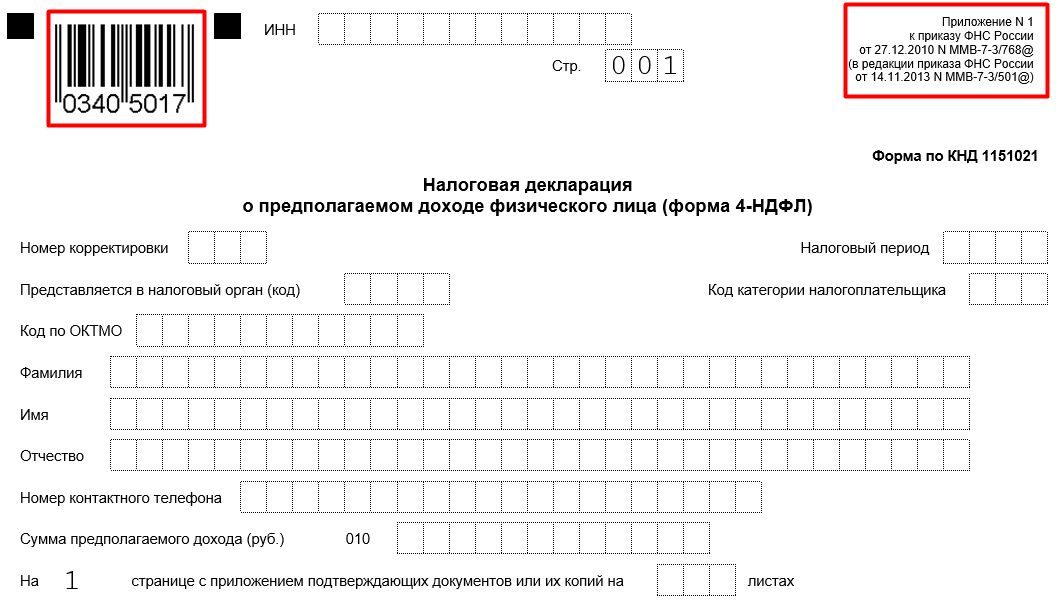

Примечание: помимо декларации по форме 3-НДФЛ ИП на ОСНО обязаны сдавать декларацию о предполагаемом доходе по форме 4-НДФЛ. Декларация о предполагаемом доходе состоит всего из одного листа в котором предприниматель указывает доход, который он планирует получить в новом году. Именно на основании данных из декларации 4-НДФЛ налоговая рассчитывает и направляет ИП уведомления на уплату авансовых платежей.

Также, 4-НДФЛ сдается при значительном отклонении показателей в прошлой декларации по данной форме (более, чем на 50%).

Срок сдачи

Декларация по форме 3-НДФЛ представляется раз в год, в срок до 30 апреля года, следующего за отчетным. За 2016 год отчетность нужно сдать до 2 мая 2017 года, а за 2017 - до 30 апреля 2018 года соответственно.

Декларация по форме 4-НДФЛ сдается в течение 5 дней с окончания месяца, прошедшего с даты получения первого дохода в году. Например, если доход получен 2 февраля 2017 года, 4-НДФЛ нужно сдать в срок до 10 марта 2017 года (2 марта заканчивается месяц с даты получения дохода, с 3 марта отчитывается 5 рабочих дней).

Формат представления отчетности

Декларации по формам 3-НДФЛ и 4-НДФЛ могут быть представлены, как в бумажном виде, так в электронной форме.

Сдача отчетности в электронной форме происходит также по ТКС через операторов ЭДО.

Отчетность 4-НДФЛ сдается по форме, утвержденной Приказом ФНС России от 27.12.2010 № ММВ-7-3/768@.

Отчетность 3-НДФЛ сдается по форме, утвержденной Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (ред. от 10.10.2016).

Примечание: последние цифры штрих-кода титульного листа актуальной на 2017 год формы декларации 3-НДФЛ: 3018, 4-НДФЛ: 3015

3-НДФЛ

4-НДФЛ

Декларации, представляемые при нахождении на специальных режимах налогообложения

Всего, в настоящее время, существует 4 специальных режима налогообложения, используемых ИП:

- Упрощенная система налогообложения (УСН, УСНО);

- Единый налог на вмененный доход (ЕНВД);

- Патентная система налогообложения (ПСН, ПСНО, Патент);

- Единый сельскохозяйственный налог (ЕСХН)

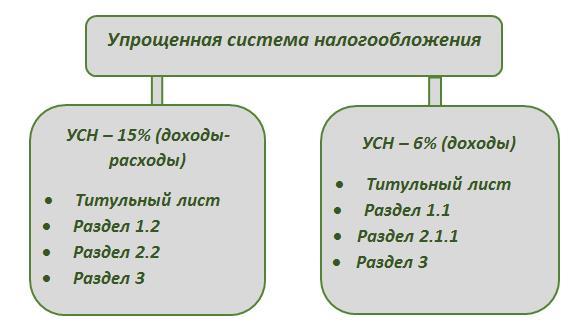

Декларация, представляемая при применении упрощенного режима налогообложения

Отчетность на УСНО сдается предпринимателями раз в год. Декларация представляется даже в том случае, если в налоговом периоде отсутствовали доходы (расходы) и налог к уплате в бюджет равен 0. Такая декларация называется нулевой.

Состав декларации зависит от того, какой объект налогообложения по УСН выбран: «доходы» или «доходы минус расходы».

Примечание: Раздел 3 заполняется только в случае получения имущества, работ и услуг в рамках целевого финансирования, целевых поступлений и благотворительности.

Срок сдачи

Декларация УСН представляется раз в год, в срок до 30 апреля года, следующего за отчетным. За 2016 год отчетность нужно сдать до 2 мая 2017 года, а за 2017 – до 30 апреля 2018 года соответственно.

Формат представления отчетности

Декларация по УСН может быть представлена, как в бумажном виде, так в электронной форме.

Сдача отчетности в электронной форме происходит также по ТКС через операторов ЭДО.

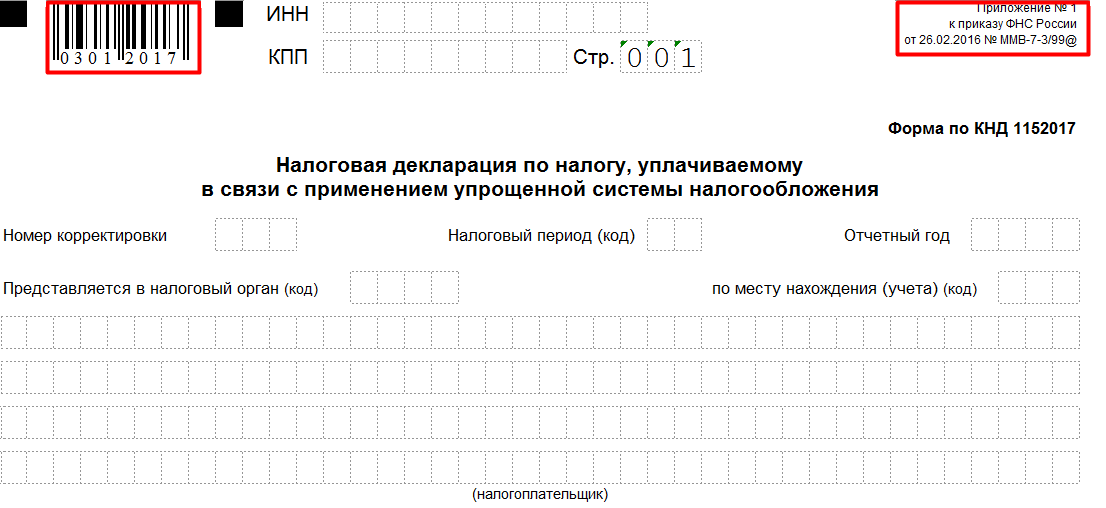

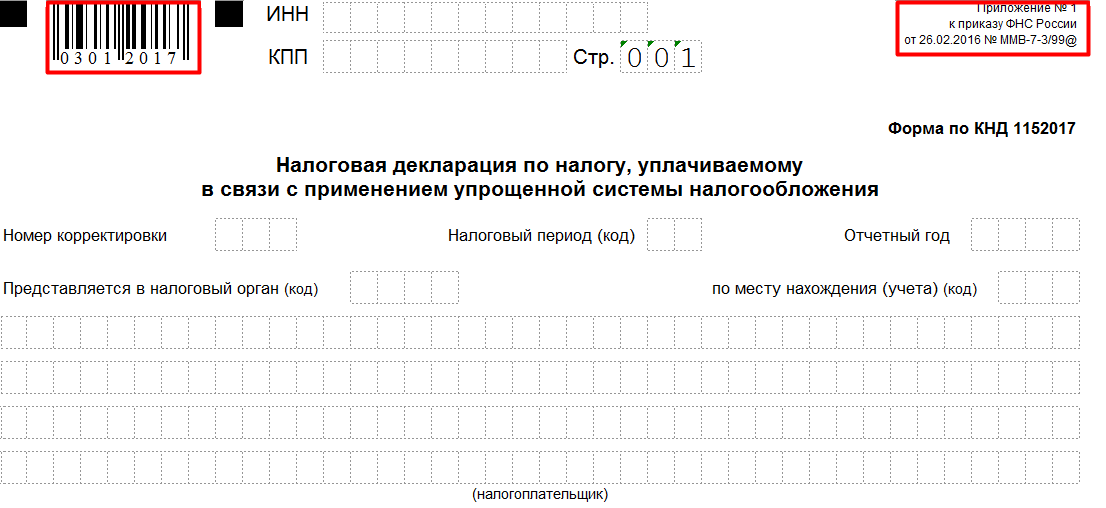

Отчетность по УСН сдается по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Примечание: последние цифры штрих-кода титульного листа актуальной на 2017 год формы декларации по УСНО: 2017

Декларация, представляемая при применении системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД)

Отчетность по ЕНВД представляется вне зависимости от наличия в отчетном периоде дохода. Связано это с тем, что налог рассчитывается исходя не из фактического, а из вмененного дохода.

Декларация состоит из титульного листа из Разделов 1, 2, 3.

До какого числа сдавать?

Декларация по ЕНВД представляется по итогам каждого квартала в срок до 20 числа месяца, следующего за отчетным.

|

Отчетный (налоговый) период |

Крайний срок сдачи |

|

1 квартал 2017 |

20 апреля 2017 |

|

2 квартал 2017 |

31 июля 2017 |

|

9 месяцев 2017 |

31 октября 2017 |

|

2017 год (по итогам года) |

30 марта 2018 |

Формат представления отчетности

Декларация по УСН может быть представлена, как в бумажном виде, так в электронной форме.

Сдача отчетности в электронной форме происходит также по ТКС через операторов ЭДО.

Отчетность по УСН сдается по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@

Примечание: последние цифры штрих-кода титульного листа актуальной на 2017 год формы декларации по УСНО: 2017

Декларация, представляемая при применении патентной системы налогообложения (ПСН)

Предприниматели на патенте, в отличие от всех иных режимов налогообложения, никакой отчетности не сдают.

Декларация, представляемая при применении системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

Отчетность по ЕСХН представляется раз в год, по итогам налогового периода.

Декларация состоит из титульного листа Разделов 1, 2, 2.1 и 3.

Титульный лист, Разделы 1 и 2 обязательны к заполнению всеми плательщиками данного режима налогообложения.

Срок сдачи

Декларация по ЕСХН представляется по итогам года в срок до 31 марта года, следующего за отчетным.

За 2017 год отчетность необходимо будет сдать до 31 марта 2018 года.

Формат представления отчетности

Декларация по ЕСХН может быть представлена, как в бумажном виде, так в электронной форме.

Сдача отчетности в электронной форме происходит также по ТКС через операторов ЭДО.

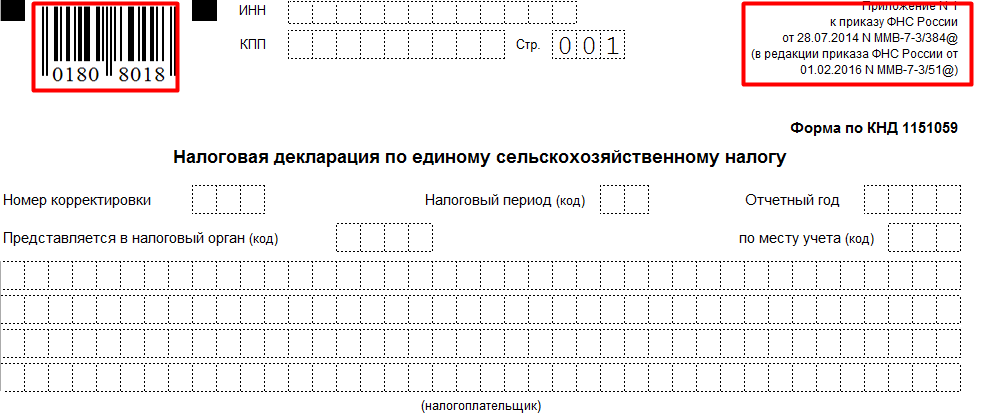

Отчетность по ЕСХН сдается по форме, утвержденной Приказом ФНС России от 01.02.2016 N ММВ-7-3/51@

Примечание: последние цифры штрих кода титульного листа актуальной на 2017 год формы декларации по ЕСХН: 8018

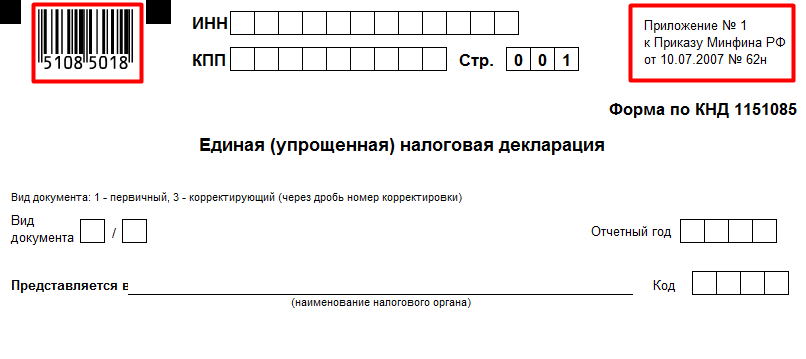

Единая упрощенная налоговая декларация (ЕУНД)

Единая упрощенная декларация является отдельным видом декларации, представляемой при полном отсутствии деятельности у налогоплательщика. Она состоит из всего одного листа и может быть представлена только по некоторым налогам, в частности, по НДС, налогу на прибыль, УСН, ЕСХН.

Условиями для сдачи ЕУНД является полное отсутствие каких-либо операций по счету (в том числе списание коммунальных платежей, выдача з/п и т.д.) и объектов обложения налогом, по которому планируется сдача упрощенной декларации.

До какого числа сдавать?

Единая упрощенная декларация представляется по итогам каждого отчетного и налогового периода года в срок не позднее 20 дней с окончания данного периода.

Формат представления отчетности

Единая упрощенная декларация может быть представлена, как в бумажном виде, так и в электронной форме.

Сдача отчетности в электронной форме происходит по ТКС через операторов ЭДО.

Отчетность по ЕСХН сдается по форме, утвержденной Приказом Минфина РФ от 10.07.2007 N 62н.

Примечание: последние цифры штрих кода титульного листа актуальной на 2017 год формы единой упрощенной декларации: 5018