Надо ли ИП платить налог на имущество? Налог на имущество физлиц (далее по тексту ННИ) является местным налогом, уплачиваемым гражданами и ИП, обладающими на правах собственности хотя бы одним из следующих объектов недвижимого имущества:

- Жилым домом или помещением в нем (квартирой, долей в ней), в том числе дачным домиком;

- Гаражом или машино-местом;

- Недостроем;

- Единым недвижимым комплексом;

- Иными зданиями, помещениями и сооружениями, по которым законом органа местной власти предусмотрена уплата налога имущество.

Примечание: исключением является общее имущество многоквартирного дома, не относящееся к объектам обложения налогом на имущество.

Кто платит ННИ

По общему правилу ННИ должны уплачивать все собственники указанной недвижимости, однако, для определенных категорий налогоплательщик законодатель сделал исключение. В частности, освобождение от налога на имущество ИП получает, если находится на специальных режимах налогообложения: УСНО, ЕНВД, ПСН, ЕСХН.

Для указанных плательщиков ННИ заменяется единым налогом, уплачиваемым в соответствии с применяемым режимом налогообложения.

Необходимо отметить, что освобождение от уплаты указанного платежа они получают только в отношении того имущества, что используется ими в предпринимательской деятельности и не включено в региональный перечень имущества, облагаемого налогом по кадастровой стоимости.

Единственной системой налогообложения, на которой ИП обязаны уплачивать налог на имущество, используемое в предпринимательской деятельности, это ОСН.

Схема № 1. Кто платит и не платит ННИ

Особенности уплаты налога на имущество, не включенного в кадастровый список

Как было сказано выше указанный налог должны уплачивать ИП, находящиеся на общем режиме и имеющие соответствующий объект налогообложения. ИП на специальных режимах налогообложения в отношении имущества, применяемого им в предпринимательской деятельности, ННИ не уплачивают.

Расчет налога предприниматели самостоятельно не делают и платят его на основании уведомлений, поступаемых из налогового органа. Отчетность по налогу на имущество предприниматели также не сдают. Отсутствие необходимости самостоятельного расчета и сдачи отчетности по данному платежу связано с тем, что ИП приравнены к физическим лицам в отношении уплаты всех имущественных налогов: на имущество, транспорт, землю.

Ставки и льготы по ННИ устанавливаются законом местных органов власти.

Срок уплаты налога на имущество для ИП, как и для всех физических лиц, установлен до 1 декабря года, следующего за отчетным. Таким образом, за 2016 год ННИ нужно будет уплатить до 01.12.2017г., а за 2017 год, не позднее 01.12.2018г.

Ознакомится со ставками и льготами по данному виду платежа можно на сайте налоговой службы, воспользовавшись специальным сервисом.

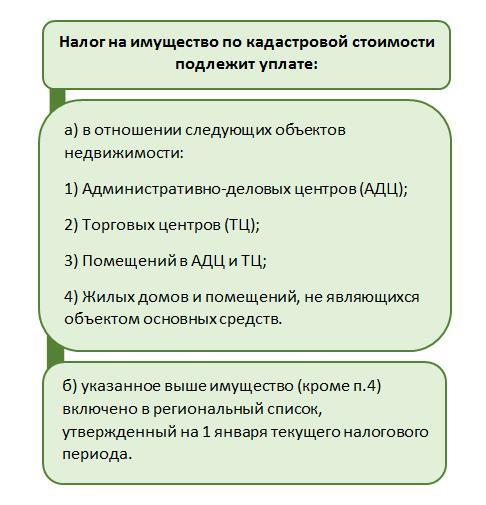

Особенности уплаты налога на имущество, включенного в региональный кадастровый список

Вне зависимости от режима налогообложения обязательным к уплате ННИ является в случае, если имущество ИП включено в региональный кадастровый список.

Включению в перечень подлежит недвижимость, перечисленная в п. 1 ст. 378.2 НК РФ.

Схема № 2. Имущество, налоговая база по которому определяется как его кадастровая стоимость

Порядок и сроки уплаты ННИ, включённого в кадастровый список, аналогичен порядку уплаты данного налога по имуществу, не включенному в указанный перечень, а именно, расчет платежа за ИП производят налоговые органы, срок уплаты также установлен до 1 декабря года, следующего за отчетным.

Также, законом региона может быть предусмотрена отдельная льгота ИП на налог на имущество в виде освобождения от его уплаты, в случае, если площадь АДЦ или ТЦ менее установленной в законе или его кадастровая стоимость не превышает установленного правовым актом минимума.