ИП, применяющие общую систему налогообложения, в обязательном порядке заполняют и сдают в налоговый орган по месту учета декларацию по подоходному налогу (далее по тексту отчетность, 3-НДФЛ).

Срок сдачи отчетности по налогу на доходы физлиц (далее НДФЛ, подоходный налог) для ИП на ОСНО ограничен 30 апреля года, следующего за отчетным.

Примечание: если крайний срок сдачи декларации выпадает на выходной или праздничный день, он переносится на первый рабочий день.

Например, за 2016 год предприниматели на общем режиме обязаны отчитаться по НДФЛ в срок до 2 мая 2017 года (перенос срока связан с тем, что 30 апреля выпадает на выходной день – воскресенье, а 1 мая – на праздничный).

Нарушение указанного срока грозит предпринимателю привлечением к налоговой ответственности и наложением штрафа в размере не менее 1 000 руб.

Особенности заполнения декларации по НДФЛ в 2017 году за 2016 год

Основной особенностью, на которую необходимо обратить внимание перед заполнением документа, является его форма. В 2017 году вступила в силу новая форма декларация 3-НДФЛ для отчета за 2016 год.

Обратите внимание, что представление отчетности по устаревшей форме повлечет отказ в ее принятии налоговым органом и, как следствие, нарушение срока сдачи документа (если декларация была сдана в последний день).

Общие требования к заполнению 3-НДФЛ для ИП на ОСНО в 2017 году (за 2016 год)

- Сведения в отчетность по НДФЛ должны быть внесены чернилами только черного или синего цвета (при заполнении от руки);

- Использование замазок и иных корректоров для исправления ошибок не допускается;

- Нельзя скреплять листы документа степлером, если это повреждает штрих-код, расположенный в левом верхнем углу декларации. Листы отчетности лучше скрепить обычной канцелярской скрепкой;

- Не допускается печать декларации с помощью двухсторонней печати;

- Все листы отчетности имеют сквозную нумерацию и указываются в следующем формате: 001, 002 и т.д.;

- Каждый лист декларации должен быть подписан ИП с указанием даты заполнения документа;

- Если декларация заполняется предпринимателем от руки, сведения необходимо внести заглавными печатными буквами, если на компьютере (без использования специальных программ по заполнению), то шрифтом Courier New высотой 16-18;

- Все пустые ячейки декларации подлежат отчеркиванию;

- Сведения в декларацию вносятся слево-направо, лишь числовые показатели выравниваются по правому краю;

ИП, применяющие общим режим налогообложения в обязательном порядке заполняют следующие листы: Титульный, Разделы 1 и 2, Лист В.

Если предприниматель одновременно в декларации за отчетный период решает заявить вычет (социальный, имущественный, стандартный) он заполняет листы, соответствующие конкретному виду вычета: Д1 – имущественный вычет при покупке (строительстве) жилья, Е1 – при заявлении социальных и стандартных вычетов.

Рассмотрим вкратце порядок заполнения 3-НДЛ ИП на ОСНО.

Исходные данные:

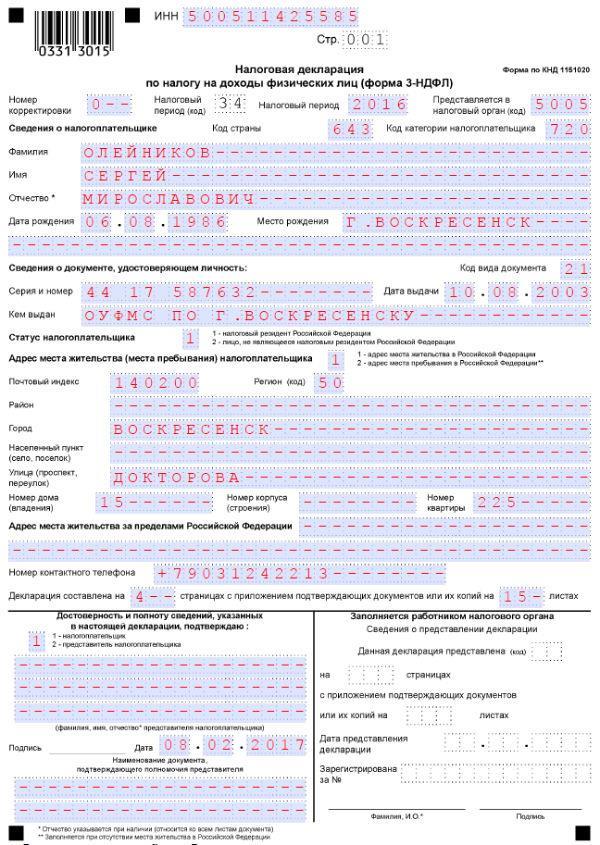

ИП: Олейников Сергей Мирославович, 06.08.1986 г/р.

ИНН: 500511425585

Место жительства: Московская область, г. Воскресенск, ул. Докторова, д. 15, кв. 225

Паспортные данные: 44 17 № 587 632, выдан ОУФМС по г. Воскресенску 10.08.2003г.

Телефон: 89031242213

Вид деятельности: Торговля легковыми автомобилями и грузовыми автомобилями малой грузоподъемности

ОКВЭД: 45.11

Доход за 2016 год: 34 850 600 руб.

Документально подтвержденные расходы: 18 540 000 руб.

Уплаченные авансы за год (по уведомлениям, направленным налоговым органом) 1 690 000 руб.

Образец заполнения титульного листа

|

Строка |

Данные |

Примечание |

|

ИНН |

500511425585 |

Номер указывается в точном соответствии со свидетельством, полученным в налоговой инспекции по месту учета ИП |

|

Номер корректировки |

«0» |

Значение «0» указывается при сдаче первичной декларации, а «1», «2», «3» при представлении уточненной (1-первая уточненка, 2-вторая и т.д.) |

|

Налоговый период (код) |

34 |

Налоговым периодом по НДФЛ является календарный год, в связи чем, значение по данной строке всегда – «34». Указанным кодом обозначается отчетный период равный году |

|

Налоговый период |

2016 |

Налоговый период (год) за который ИП отчитывается и подает декларацию |

|

Представляется в налоговый орган |

5005 |

Код налогового органа по месту учета ИП. Как правило, данный код совпадает с первыми 4 цифрами ИНН (если ИП не менял место жительства и соответственно не переводился на учет в другую инспекцию). В нашем примере ИП состоит на учете в ИФНС по г. Воскресенску (где и получил ИНН), которой соответствует код 5005 |

|

Код страны |

643 |

Значение данного поля никогда не меняется. В нем всегда указывается код «643» – код Российской Федерации |

|

Код категории налогоплательщика |

720 |

ИП (кроме глав КФХ), подающие указанную декларацию по данному полю всегда указывают значение «720». ИП, являющиеся главами крестьянско-фермерских хозяйств, указывают код «770» |

|

Сведения о налогоплательщике |

|

Данные в указанные блоки вносятся в полном соответствии с паспортом |

|

Сведения о документе, удостоверяющем личность |

|

|

|

Код вида документа |

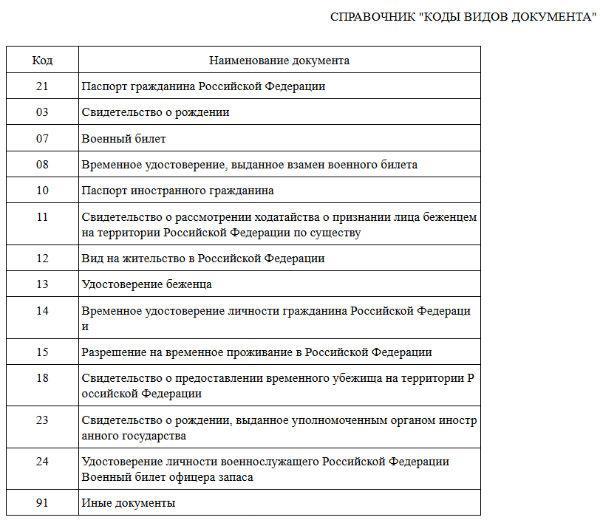

21 |

В большинстве случаев, в данном поле указывается значение «21», ему соответствует паспорт гражданина РФ. Если декларация составляется в соответствии с другим документом, указывается код соответствующий данному документу (см. Прил. 1) |

|

Адрес места жительства (пребывания в РФ) |

1 |

«1» - указывается если декларацию сдает ИП, живущий на территории России, а «2» – пребывающий. В строчках ниже необходимо указать полный адрес места регистрации (пребывания) в РФ |

|

Код региона |

50 |

Указывается цифровой код того региона, где проживает ИП. Узнать данный код, можно здесь. В нашем примере 50 - код Московской области, к которой относится город Воскресенск |

|

Номер контактного телефона |

89031242213 |

Указать необходимо актуальный номер телефона, чтобы при возникновении каких-либо вопросов по отчетности налоговый орган мог связаться с ИП |

|

Декларация составлена на.. с приложением подтверждающих документов |

4 |

Необходимо указать количество заполненных листов отчетности и общее количество листов документов, прикладываемых к декларации |

|

Достоверность и полноту сведений… |

|

Если декларация заполняется лично предпринимателем, указывается значение «1» и последующие строки не заполняются. Если отчетность заполняется и сдается представителем ИП, ставится код «2» и ниже указывается ФИО представителя и реквизиты доверенности |

Приложение 1.

Обратите внимание, блок «Заполняется работником налогового органа» оставляется пустым.

После того, как документ будет заполнен, необходимо поставить дату заполнения и подпись ИП.

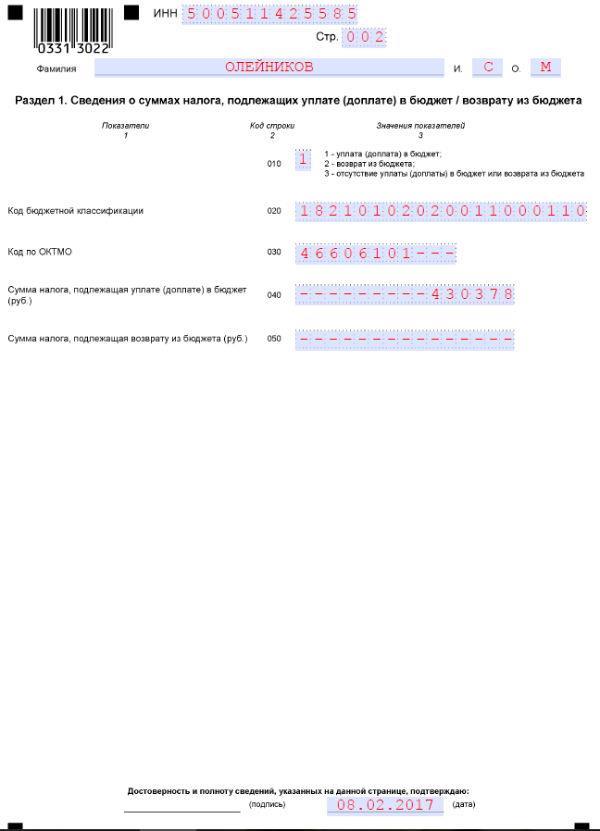

Примечание: Раздел 1 заполняется в последнюю очередь, так как в нем указывается итоговая сумма налога к уплате в бюджет, рассчитанная в разделе 2.

Раздел 1

|

Графа или строка |

Вносимые сведения |

Комментарий |

|

010 |

1 |

Код данной строки ставится в зависимости от того, уплачивается налог в бюджет или нет. «1» – ставится при уплате НДФЛ в бюджет; «2» - при возмещении налога из бюджета; «3» - при подаче нулевой отчетности. |

|

КБК |

18210102020011000110 |

Каждому коду из поля 010 соответствует свой код бюджетной классификации. Код КБК в нашем примере - на уплату НДФЛ в бюджет |

|

ОКТМО |

46606101 |

По данной строке необходимо указать код ОКТМО по месту регистрации (прописки) ИП. Узнать данный код можно с помощью специального сервиса на сайте ФНС РФ. В нашем примере, код 46606101 это код городского поселения Воскресенск |

|

040 |

430 378 |

По данной строке указывается итоговая сумма налога, подлежащая уплате в бюджет. Она соответствует строке 130 Раздела 2 |

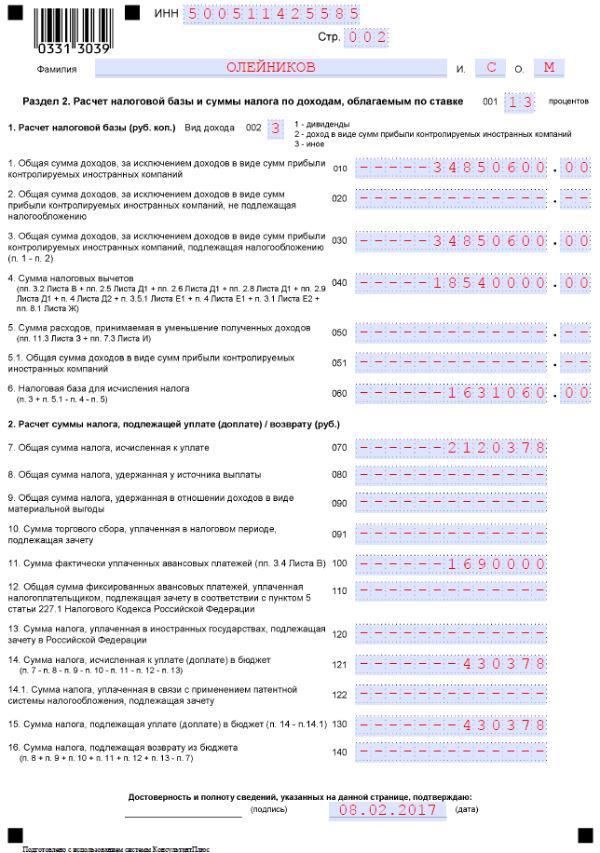

Раздел 2

|

Графа |

Вносимые сведения |

Комментарий |

|

010,030 |

34 850 600 |

По строке 010 необходимо указать общую сумму дохода, как облагаемую налогом, так и нет (за исключением прибыли от контролируемых иностранных организаций) По строке 030 указывается сумма дохода, облагающаяся НДФЛ. Так как в нашем примере весь доход облагается НДФЛ, строки 010 и 030 равны |

|

040 |

18 540 000 |

По данной строке ИП должен указать общую сумму заявляемых им вычетов. Так как в нашем примере ИП заявляет только профессиональный вычет, значение данной строки соответствует значению строки 120 Листа В |

|

060 |

1 631 060 |

По строке 060 необходимо указать налоговую базу по НДФЛ. Значение по данной строке составляет разница между доходом, подлежащим налогообложению и налоговыми вычетами: Строка 060 = Строка 030 – Строка 040 |

|

070 |

2 120 378 |

По указанной строке необходимо рассчитать сумму налога, исчисленную к уплате (пока без учета уплаченных авансов и торгового сбора). Значение строки рассчитывается по формуле: Строка 060 х 13% |

|

100 |

1 690 000 |

По строке 100 ИП отражает сумму реально уплаченных авансовых платежей. Значение данной строки переносится из строки 140 Листа В. |

|

121, 130 |

430 378 |

По строке 121 ИП отражает сумму налога, подлежащую уплате в бюджет. Значение данной строки составляет разница между сумму исчисленного налога и уплаченных авансов, но без учета суммы патента, приобретенного в налоговом периоде (если он имел место быть). По строке 130 указывается итоговая сумма, подлежащего уплате в бюджет подоходного налога, с учетом стоимости патента. Так как в нашем примере ИП не применял ПСН, значение строк 121 и 130 идентично |

Примечание: в нашем примере ИП не получал доход в виде материальной выгоды и от прибыли контролируемых иностранных организаций, не уплачивал торговый сбор и не приобретал патент в налоговом периоде, в связи с чем строки 020, 051, 080-091 и 122 остались незаполненными.

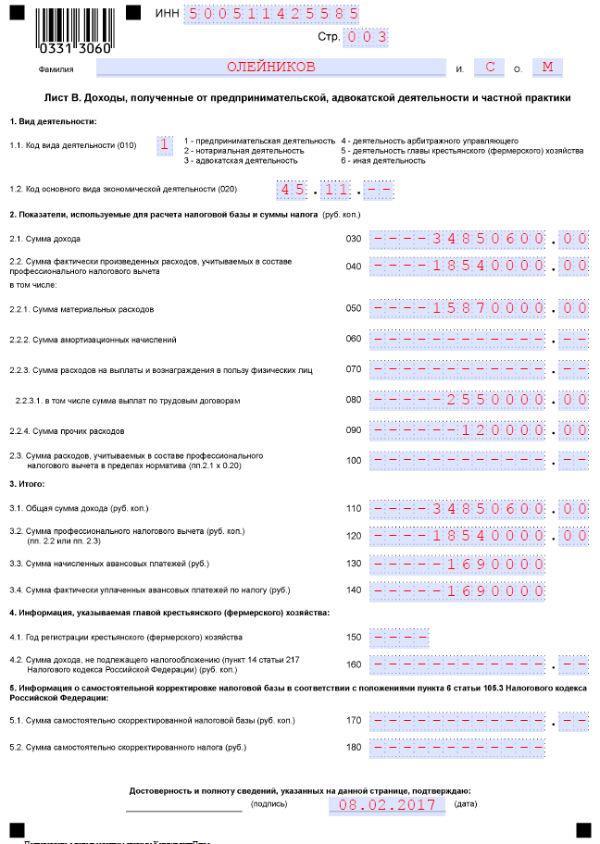

Лист В

|

Графа |

Вносимые сведения |

Комментарий |

|

010 |

1 |

ИП при заполнении данного поля всегда указывает значение «1» |

|

020 |

45.11 |

В данной строке ИП должен показать код основного вида деятельности. Обратите внимание, что начиная с отчетности за 2016 год коды ОКВЭД указываются в соответствии с новым классификатором. |

|

030 |

34 850 600 |

По строке 030 необходимо указать общую сумму полученного за год дохода |

|

040 |

18 540 000 |

По указанной строке отражается общий размер расходов ИП, принимаемого к вычету (имеющих документальное подтверждение). Если ИП не может документально подтвердить расходы или они меньше, чем принимаемые в размере лимита, ИП строки 040-090 не заполняет |

|

040-090

|

|

По строке 040 ИП отражает общую сумму, принимаемых к вычету расходов, а по строкам ниже (060-090) делает их разбивку по категориям. |

|

100 |

|

Если ИП не может документально подтвердить расходы он вправе воспользоваться вычетом, рассчитанным по формуле: Строка 030 х 20% Применение указанного типа профвычета будет на руку тем у кого подтвержденные расходы составляют меньше 20% от полученного за год дохода. ИП сам решает какой тип вычета ему применить. |

|

110 |

34 850 600 |

Еще раз отражается сумму полученного за год дохода (без учета произведенных расходов) |

|

120 |

18 540 000 |

По данной строке указывается сумма профессионального вычета |

|

130, 140 |

1 690 000 |

По строке 130 ИП указывает сумму, начисленных по уведомлению из налоговых органов, авансовых платежей. По строке 140 отражается фактически уплаченная сумма авансов. В нашем примере, сумма начисленных и уплаченных авансов равна. |