Стандартный налоговый вычет на детей можно получить одним из двух способов - либо через компанию, в которой человек работает, либо через налоговиков по месту прописки. Вычет предполагает право в первом случае понизить сумму НДФЛ к удержанию из зарплаты, а во втором случае - возможность вернуть НДФЛ, удержанный и перечисленный в бюджет.

Виды и размер налоговых вычетов на детей в 2025 году

Данные о конкретных видах и размерах вычетов содержатся в пп. 4 п. 1 ст. 218 НК. Согласно нормативно-правовому акту выделяют такие моменты:

- налоговые вычеты по НДФЛ на детей через предприятие предоставляются в каждом месяце до достижения определенного лимита;

- расчет лимита производится в рамках конкретного календарного года, т.е. в следующем году расчет лимита производится заново;

- расчет лимита осуществляется нарастающим итогом;

- льгота распространяется на каждого ребенка, и устанавливается на всех детей отдельно;

- вычет положен каждому родителю или усыновителю, содержащему ребенка;

- он может быть двойным, если родитель, усыновитель, опекун или попечитель приходится единственным. Если такой человек вступает в брак, то право на двойной вычет прерывается с месяца, когда происходит указанное событие;

- вычет может быть двойным, если один из родителей или усыновителей откажется от своего права в пользу второго, для чего передается заявление;

- стандартным вычетом можно пользоваться до того момента, пока ребенку не исполнится количество лет, установленное законодательством;

- для получения вычета нужно предоставить пакет документов, который будет удостоверять право на использование льготы;

- если ребенок пребывает на территории иностранного государства, вычет все равно дается. Для этого нужно представить документы, заверенные госорганами той страны;

- если у физического лица есть право на стандартный вычет на себя, это вовсе не означает, что он не имеет право воспользоваться вычетом на детей.

Вычет на ребенка-инвалида

Если в семье воспитывается ребенок, имеющий справку об инвалидности, то можно рассчитывать на вычет в более высоком размере. Следует учитывать, что вычет предоставляется как до 18 лет - на любого ребенка-инвалида, так и до 24 лет, если он обучается. Во втором случае обязательными обстоятельствами использования вычета является момент, что ребенок - инвалид I или II группы и проходит обучение на очной форме или же имеет статус аспиранта, ординатора, интерна или студента.

Кому положен

Вычетом могут воспользоваться физлица, официально трудоустроенные и имеющие доход, который является базой обложения НДФЛ по ставке 13%.

Лица, которые могут претендовать на право использовать вычет, подразделяются на две группы:

- родители, усыновители;

- опекуны, попечители, приемные родители.

Размер вычета зависит именно от того, к какой группе относится лицо, претендующее на использование такого права.

Размер и лимиты

Воспользоваться правом на вычет можно только с учетом ограничения в плане дохода, получаемого физическим лицом. Лимит дохода, по достижении которого прекращается право на вычет, равен 350 тыс. руб. Указанный лимит рассчитывается нарастающим итогом с января календарного года.

На вычет можно претендовать только до месяца, в котором доход лица станет больше указанного значения. В месяце, в котором доход превысит лимит в 350 тыс. руб. с начала года, вычет не предусмотрен.

В соответствии с п. 3 ст. 218 НК, если человек работает в двух компаниях и более, он может получить вычет только в одной из них. Именно у этого налогового агента будет рассчитываться лимит по доходам.

Снижение размера базы, облагаемой доходом, осуществляется:

- с месяца рождения, усыновления, определения опеки или попечительства;

- до конца года, в котором будет достижение 18 либо 24 лет, либо в случае смерти ребенка.

На льготу можно рассчитывать, даже если ребенок, проходящий обучение, оформил академический отпуск согласно правилам и требованиям, установленным нормами законодательства.

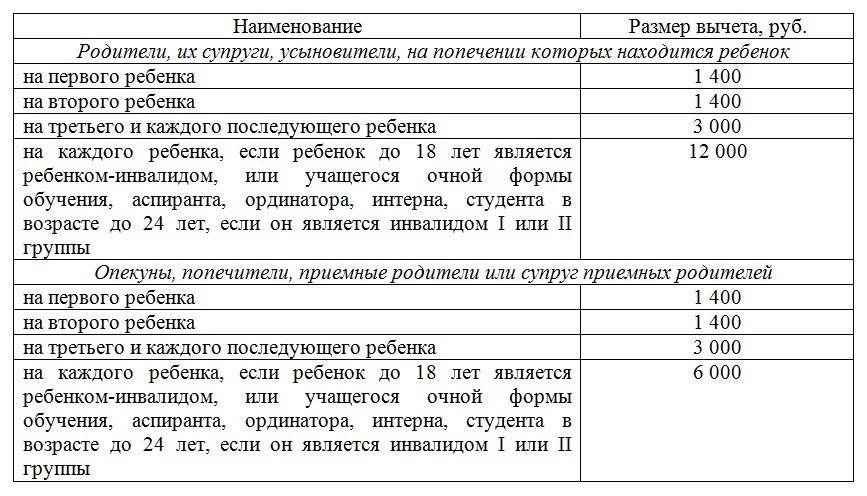

Размеры вычетов на детей следующие:

Требования к детям

Стандартный вычет можно получить только в том случае, если дети соответствуют возрасту, установленному законодательством. При превышении ребенком возраста, указанного в ст. 218 НК, вычетом воспользоваться уже нельзя.

До какого возраста детей предоставляется вычет

Стандартный вычет предусматривается по детям, чей возраст составляет не больше 18 лет. Получать вычет можно и при возрасте ребенка больше 18 лет, но только если он проходит обучение на очной форме или же является аспирантом, ординатором, интерном, студентом или курсантом. И в этом случае также есть ограничение по возрасту - не больше 24 лет.

Иными словами, стандартным вычетом можно воспользоваться либо в общем случае если ребенку до 18 лет, либо ему до 24 лет и он проходит обучение и подпадает под требования пп. 4 п. 1 ст. 218 НК.

Как оформить

Процедура оформления вычета зависит от того, через кого физическое лицо будет его получать - компанию или налоговиков.

Если вычет будет предоставляться через работодателя, то при трудоустройстве (либо позже) сотрудник должен передать в бухгалтерию или отдел кадров соответствующий пакет документов. Обо всех изменениях относительно детей также необходимо сообщать работодателю. Документы необходимо предоставлять до окончания календарного года, в котором произошло какое-либо событие относительно детей.

Если вычет будет предоставляться через налоговую инспекцию, то пакет документов передается в ИФНС по месту регистрации по окончании календарного года. Срок исковой давности по получению вычета составляет 3 календарных года, то есть при подаче документов, например, в 2025 году можно рассчитывать на получение вычета только за 2017-2019 годы.

Как выплачивается

Механизм выплаты, также как и оформления, зависит от того, через кого будет реализовываться право на вычет - компанию или ИФНС.

Если вычет будет получаться через организацию, то физлицо не получает "живые" деньги на руки. Бухгалтер производит уменьшение налогооблагаемой базы (полученного дохода) на тот размер вычета, которым может воспользоваться налогоплательщик. Иными словами, человек будет платить меньше НДФЛ в бюджет государства.

Если вычет будет получаться через налоговую службу, то физлицо получит деньги на расчетный счет в банке. Дело в том, что в этом случае НДФЛ, рассчитанный по итогам календарного года, уже удержан и перечислен в бюджет государства. Соответственно, при получении вычета сумма НДФЛ, удержанная и перечисленная, должна возвращаться налогоплательщику.

Перечень документов для оформления налогового вычета

Список документов, необходимых к представлению для использования права на вычет, различается в зависимости от того, через кого именно будет реализовываться данное право.

Для работодателя

Если вычет планируется использовать через компанию, список документов должен быть такой:

- заявление;

- копия свидетельства о рождении или усыновлении;

- справка об инвалидности;

- справка об обучении;

- справка 2-НДФЛ с прошлого места работы (при трудоустройстве не с начала года).

Для использования двойного вычета следует дополнительно предоставить:

- копию свидетельства о смерти другого родителя или выписку из решения суда о признании его умершим или пропавшим без вести;

- копию страницы паспорта о семейном положении (не должно быть штампа о браке).

Если вычет получают опекуны или попечители, следует дополнительно предоставить постановление органов опеки и попечительства, выписку из решения об установлении опеки (попечительства), копию договора об опеке или попечительстве, копию договора о приемной семье.

Данный пакет документов (кроме справок об инвалидности или обучении) предоставляется один раз. Справку об обучении необходимо подавать ежегодно при переходе ребенка на следующий курс. Справку об инвалидности следует подавать после прохождения комиссии (если она выдана не бессрочно, а на конкретный период времени).

В налоговую

Для налоговой инспекции собирается аналогичный пакет документов, как и для работодателя. Некоторые различия заключаются в таких моментах:

- заявление заполняется по форме, предоставленной налоговой инспекцией;

- в заявлении указываются реквизиты счета, на который нужно отправить денежные средства;

- необходимо сформировать декларацию 3-НДФЛ в специальной программе или личном кабинете физлица.

Правила при расчете налоговых вычетов на детей в 2025 году

При использовании налоговых вычетов необходимо обратить внимание на следующие моменты:

- размер вычета зависит от категории, к которой относится налогоплательщик;

- для предоставления вычетов необходимо соблюдать предел налогооблагаемой базы - доход за календарный год не более 350 тыс. руб.;

- предоставление вычета осуществляется только при наличии всех подтверждающих документов;

- если в начале года у сотрудника не было налогооблагаемого дохода, а затем он появился, вычет нужно предоставить с начала года:

- если в конце года у сотрудника не будет налогооблагаемого дохода, вычет не предоставляется.

Читайте также "Льготы и пособия для матери одиночки"

Пример расчета

Рассмотрим конкретный пример использования вычета на детей при расчете НДФЛ и зарплаты на руки за декабрь.

Исходные данные:

|

Показатель |

Значение |

|

Оклад |

30 000 руб. |

|

1 ребенок (учится на очном дневном отделении) |

19 лет |

|

2 ребенок (инвалид) |

9 лет |

|

3 ребенок |

3 года |

Расчет НДФЛ и заработной платы, выданной сотруднику на руки, будет выглядеть таким образом:

- Налогооблагаемая база с учетом вычетов:

30 000 - 1 400 (вычет на 1 учащегося ребенка) - 12 000 (вычет на 2 ребенка-инвалида) - 3 000 (вычет на 3 ребенка) = 13 600 руб.

- НДФЛ по ставке 13%:

13 600 * 13% = 1 768 руб.

- Сумма, которую нужно выдать на руки за декабрь:

30 000 - 1 768 = 28 232 руб.