Какую систему налогообложения выбрать для ИП? Выбор оптимальной для ИП системы налогообложения (далее н/о) зависит от нескольких факторов, в частности, от вида деятельности, которую ИП планирует осуществлять, основных контрагентов (физических или юридических лиц), объема планируемой выручки, количества наемных рабочих и т.д.

В настоящий момент налоговое законодательство предусматривает применение 4 основных налоговых режима:

- ОСНО (Общий режим н/о);

- УСНО (Упрощенный режим н/о);

- ЕНВД (Единый налог на вмененный доход);

- ПСН (Патентная система н/о).

Каждая из указанных систем, имеет свои особенности и условия применения. Рассмотрим вкратце каждую из них.

Общая или традиционная система н/о

Основной режим н/о (далее ОСНО), применяется по умолчанию для всех налогоплательщиков, не определившихся заранее с системой н/о.

ОСНО является одной из самых сложных, как по количеству обязательных к уплате налогов, так и по требования к ведению налогового и бухгалтерского учета, систем н/о. Сознательно данный режим выбирают налогоплательщики, не подпадающие под иные системы н/о, либо имеющие высокую прибыль и заинтересованность в зачете входного НДС.

Кто переходит на ОСН

- ИП, утратившие право на применении таких режимов, как УСНО, ЕНВД и ПСНО (зачастую, из-за превышения предельного уровня дохода, максимальной численности наемных рабочих или неуплаты в срок стоимости патента);

- ИП не подавшие при регистрации заявления на применение иной системы н/о;

- ИП, чей максимальный доход превышает предельно установленный для специальных режимов н/о, таких как ПСН и УСН;

- ИП, работающие с юридическими лицами и ИП, применяющими ОСНО и заинтересованными во входном НДС.

Особых условий, ограничивающих применение данного режима для ИП не установлено.

Виды налогов для ИП на ОСН

ОСН предполагает уплату трех основных налогов:

- НДС;

Основная ставка 18% (льготные ставки 0% и 18%). Отчетность ежеквартальная – до 25 числа месяца, следующего за отчетным кварталом. Авансовые платежи также подлежат уплате по итогам каждого квартала. Обязательным для плательщиков НДС является ведение регистров налогового учета: книг продаж и покупок;

- НДФЛ;

Основная ставка – 13%, для нерезидентов – 30%. Отчетность представляется раз в год, в срок до 30 апреля года, следующего за отчетным. В течение года ИП должен уплатить 3 авансовых платежа и по итогам года рассчитать и внести в бюджет налог. Налог уплачивается до 15 июля года, следующего за отчетным.

- Налог на имущество физических лиц.

ИП при уплате данного налога приравнены к физическим лицам, в связи с чем, отчетность не сдают и налог платят на основании уведомлений, поступаемых из налоговых органов. Срок уплаты налога – не позднее 1 декабря года, следующего за отчетным.

Упрощенная система н/о

УСНО в настоящий момент является одной из самых выгодных систем н/о, характеризуемых упрощенным бухгалтерским и налоговым учетом, а также сниженной налоговой нагрузкой.

Кто переходит на УСНО

- ИП, чьи виды деятельности не подпадают по ЕНВД и ПСН;

- ИП, чей доход и численность наемных сотрудников не превышает установленных лимитов

Ограничения для применения и перехода на режим

- Перейти на упрощенку с иного режима н/о ИП может только если доходы за 9 месяцев года, в котором подается заявление на переход, не превысили 112,5 млн.руб. (без учета коэффициента дефлятора).

Каждый год, указанный лимит корректируется на коэффициент-дефлятор (далее повышающий коэффициент), устанавливаемый на данный налоговый период. В 2017 году данный коэффициент равен 1,425. В связи с чем, предельная сумма дохода, ограничивающая переход на данный режим с 2018 года составляет 160 312 500 руб.;

- Применять УСНО могут ИП, чей доход в налоговом периоде (году) не превышает лимита в 150 млн.руб. (без учета повышающего коэффициента). В 2017 году данный лимит составляет 213 750 000 руб.

- Максимальная численность наемных работников не должна превышает 100 человек, а стоимость основных средств составлять не более 150 млн.руб.

Виды налогов для ИП на УСНО

ИП, применяющие УСНО, уплачивают только один налог – единый. Ставка, по которому рассчитывается налог, зависит от выбранного объекта н/о:

- Объект «доходы» - ставка 6%;

Налог считается без учета расходов (кроме уплаченных страховых взносов).

- Объект «доходы минус расходы» - ставка 15%.

Налог рассчитывается исходя из разницы между доходами и расходами.

Декларация на УСНО представляется раз в год, в срок до 30 апреля года, следующего за отчетным.

В течение года ИП уплачивают авансовые платежи по итогам 1 квартала, полугодия и 9 месяцев, а по итогам года рассчитывают и уплачивают налог.

От ведения бухгалтерского учета на данной системе н/о ИП освобождены.

Единый налог на вмененный доход

ЕНВД довольно специфический режим н/о, характеризуемый определенным перечнем видов деятельности, по которым возможно его применение и особенностью уплаты налога исходя из вмененного, а не фактического дохода. Реальный доход для данной системы н/о значения не имеет. ЕНВД также является одной из самых выгодных, по налоговой нагрузке, режимов н/о.

Кто переходит на применение ЕНВД

На уплату ЕНВД переходят ИП, для которых применение данного режима, в силу особенностей ведения деятельности, более выгодно, чем применение иных систем н/о.

Ограничения для применения ЕНВД

ЕНВД не имеет ограничения по уровню доходов, так как налог рассчитывается из вмененного, а не фактически полученного дохода.

Основными ограничениями на применение данного режима является количество работников, не более 100 человек, а также максимальная доля участия других организаций - не более 25%.

Кроме этого, для отдельных видов деятельности, могут быть установлены ограничения по численности наемных рабочих и площади помещения, используемого для ведения деятельности.

Также, необходимо отметить, что применять ЕНВД можно только на территории того региона, на котором он введен. Например, в Москве применение ЕНВД запрещено.

Виды налогов для ИП на ЕНВД

Также, как и в случае с УСНО, на ЕНВД уплате подлежит один налог – вмененный.

Налог рассчитывается исходя из базовой доходности выбранного вида деятельности, физического показателя, а также коэффициентов К1 и К2. Ставка по данной системе н/о составляет 15%.

Отчетность на ЕНВД – ежеквартальная, налог, также платиться по итогам каждого квартала.

Патентная система н/о

Особенностью данного режима н/о является приобретение на определенный срок, от месяца до года, разрешения (патента) на ведения определенного вида деятельности.

Также, как и в случае с ЕНВД, размер реально полученного дохода, для целей расчета налога, значения не имеет. Хотя, в отличие от ЕНВД, применение патентной системы налогообложения ограничено лимитом по доходам - не более 60 млн.руб. в год (без учета повышающего коэффициента).

Ограничения на применения ПСНО

Применять ПСН могут только те ИП, чей доход не превышает 60 млн.руб. в год, а общая численность сотрудников составляет не более 15 человек. Также, применение режима ограничено определенным списком видов деятельности, по которым можно приобрести патент. В настоящий момент, в данный список включены 63 вида деятельности.

Стоимость патента рассчитывается исходя из потенциально возможного дохода, установленного для каждого вида деятельности. Размер дохода зависит не только от вида деятельности, но и от места его ведения, количества работников, транспортных средств, площади помещения в котором ведется деятельность.

Налог (стоимость патента) уплачивается либо двумя частями (если патент приобретен на срок более полугода), либо полностью (если патент приобретен на срок до полугода.

ПСНО является единственной системой н/о на которой не предусмотрено представление отчетности.

Выбор системы н/о для ИП на основе конкретных примеров

Для более наглядного сравнения действующих режимов н/о рассмотрим эффективность каждого из них на конкретном примере. Выберем наиболее оптимальную систему н/о для таких видов деятельности, как:

- Грузоперевозки;

- Парикмахерская;

- Интернет-магазин;

- Кафе.

Примечание: в рассматриваемых примерах будет произведено сравнение только специальных режимов н/о, как наиболее популярных. Также, в расчет не будут приниматься льготные ставки и налоговые каникулы, действующие для отдельных видов деятельности в определенных регионах РФ.

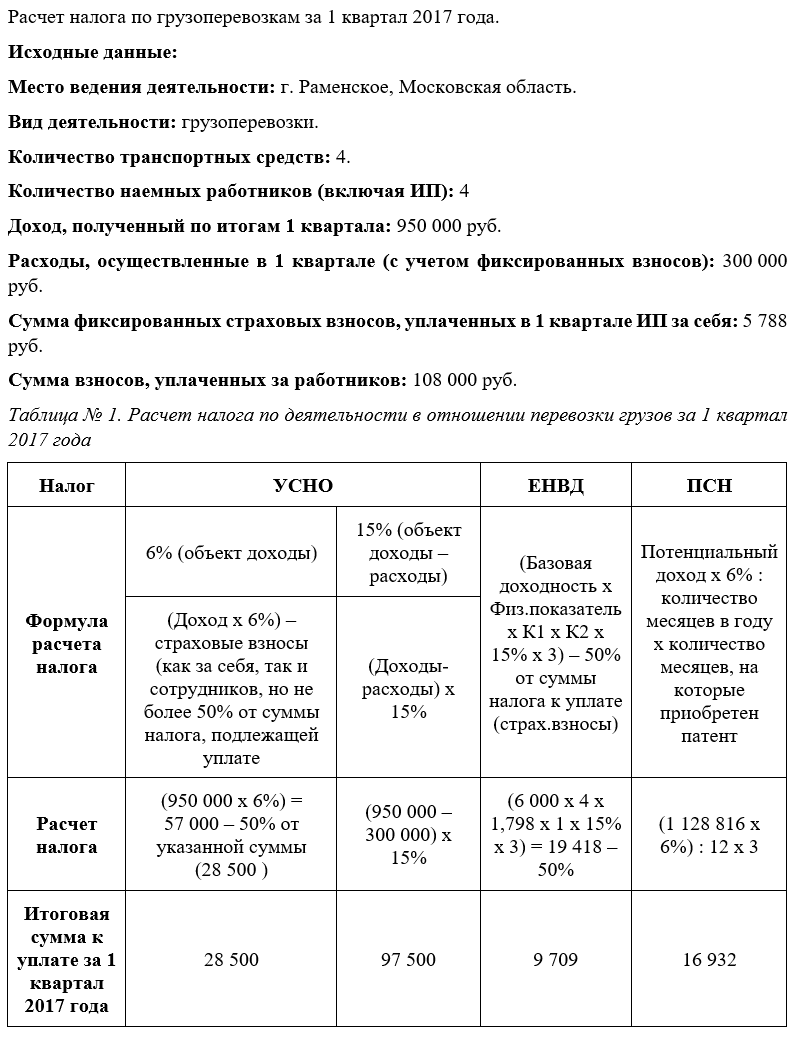

Выбор системы н/о для грузоперевозок

Возможные к применению системы н/о:

- УСНО;

Применение «упрощенки» по указанному виду деятельности имеет ограничения по предельному доходу - не более 150 млн.руб. (без учета повышающего коэффициента) в год и общему количеству работников - не более 100 человек. Иных условий для применения УСНО по данному виду деятельности законодательством не установлено.

- ЕНВД;

Применять «вмененку» по деятельности, связанной с перевозкой грузов, могут предприниматели, имеющие на праве собственности (владении, пользовании или в аренде) не более 20 машин. Также, в регионе, где планируется ведение указанной деятельности, законодательными актами должна быть предусмотрена возможность применения ЕНВД по грузоперевозкам.

- ПСНО;

Патентная система н/о не устанавливает по данному виду деятельности ограничения по количеству транспортных средств. Однако, содержит условие о предельном доходе – не более 60 млн.руб. (без учета повышающего коэффициента) и количестве наемных работников – не более 15 человек.

Вывод: самой выгодной системой н/о для данного вида деятельности можно считать ЕНВД, налоговая нагрузка на указанном режиме почти в два раза меньше, чем на ПСН, в три раза меньше чем на УСН 6% и более, чем в 10 раз ниже, чем на УСН 15%.

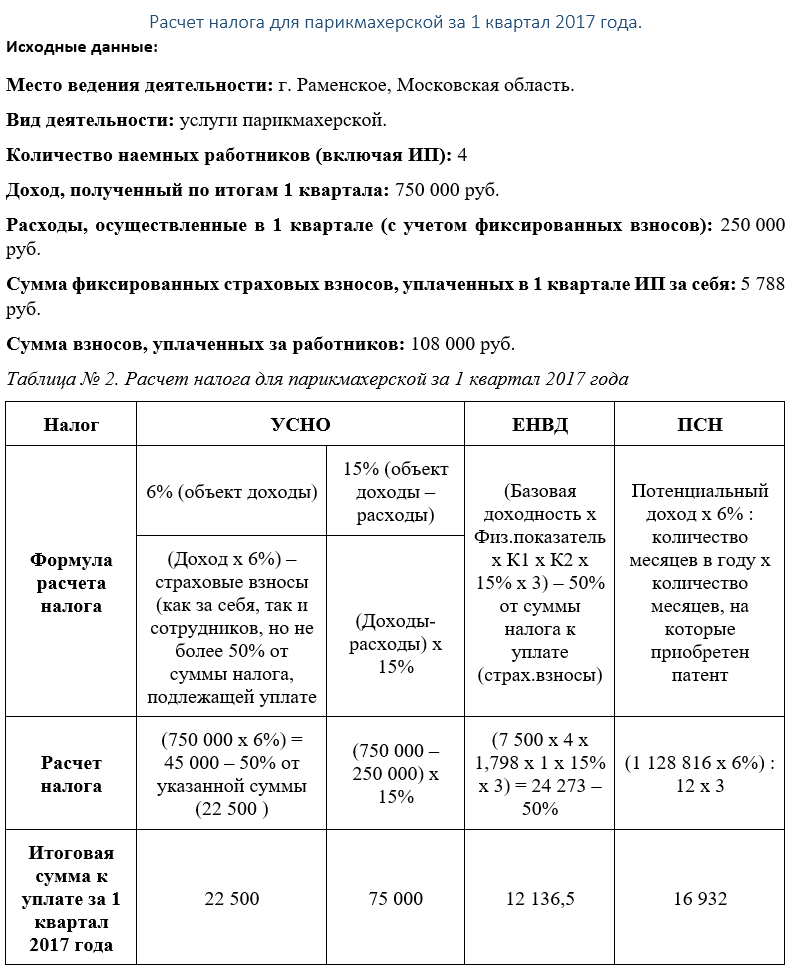

Выбор системы н/о для парикмахерской

Возможные к применению системы н/о:

- УСНО;

Применение «упрощенки» по указанному виду деятельности имеет ограничения по предельному доходу - не более 150 млн.руб. (без учета повышающего коэффициента) в год и общему количеству работников - не более 100 человек. Иных условий для применения УСНО по данному виду деятельности законодательством не установлено.

- ЕНВД;

Оказание косметологических и парикмахерских услуг Налоговым кодексом, для целей ЕНВД, отнесено к виду деятельности «оказание бытовых услуг».

Отдельных ограничений по данному виду деятельности, кроме численности наемных работников (не более 100 человек), НК РФ не устанавливает. Также, в регионе, где планируется ведение указанной деятельности, законодательными актами должна быть предусмотрена возможность применения ЕНВД.

- ПСНО;

Патентной системой н/о деятельность парикмахерской отнесена к «парикмахерским и косметическим услугам». Основными условиями применения ПСН по указанному виду деятельности является предельный доход – не более 60 млн.руб. (без учета повышающего коэффициента) и количество наемных работников – не более 15 человек.

Вывод: самой выгодной системой н/о для данного вида деятельности можно считать ЕНВД, налоговая нагрузка на указанном режиме в 1,5 раза меньше, чем на ПСН, почти в два раза меньше, чем на УСН 6% и более, чем в 6 раз ниже, чем на УСН 15%.

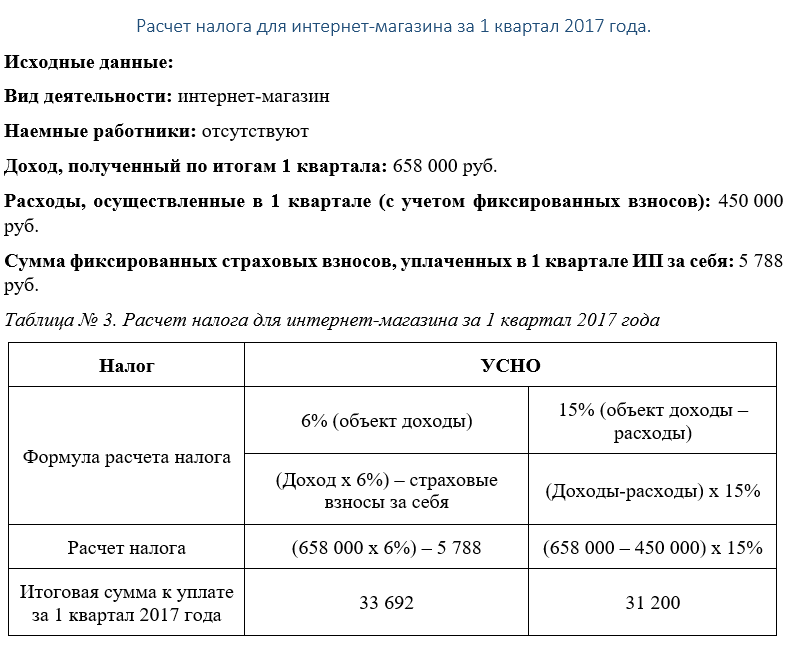

Выбор системы н/о для интернет-магазина

Возможные к применению системы н/о:

- УСНО;

Применение «упрощенки» по указанному виду деятельности имеет ограничения по предельному доходу - не более 150 млн.руб. (без учета повышающего коэффициента) в год и общему количеству работников - не более 100 человек. Иных условий для применения УСНО по данному виду деятельности законодательством не установлено.

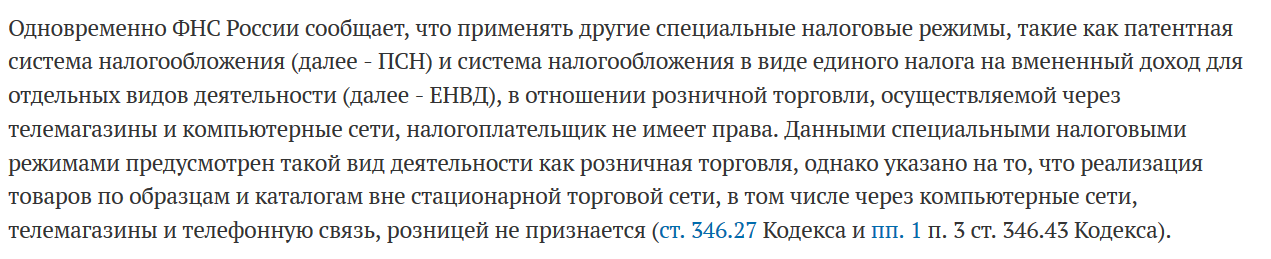

- ЕНВД и ПСНО.

Применение указанных режимов налогообложения для интернет-магазина НК РФ не допускается. Об этом прямо высказалось ФНС в своем письме:

Вывод: УСН 6% выгодно применять тем ИП, у которых доля расходов не превышает 65% от доходов. Таким образом, «упрощенка» с объектом доходы будет выгодна интернет-магазинам, занимающимся оказанием разного рода услуг, а также, продажей товаров с высокой наценкой.

УСН 15% будет выгодно соответственно тем предпринимателям, которые продают товар с небольшой наценкой или в кредит.

В нашем примере доля расходов составляет немногим более 68%, в связи с чем, УСН 15% в нашем примере выгоднее.

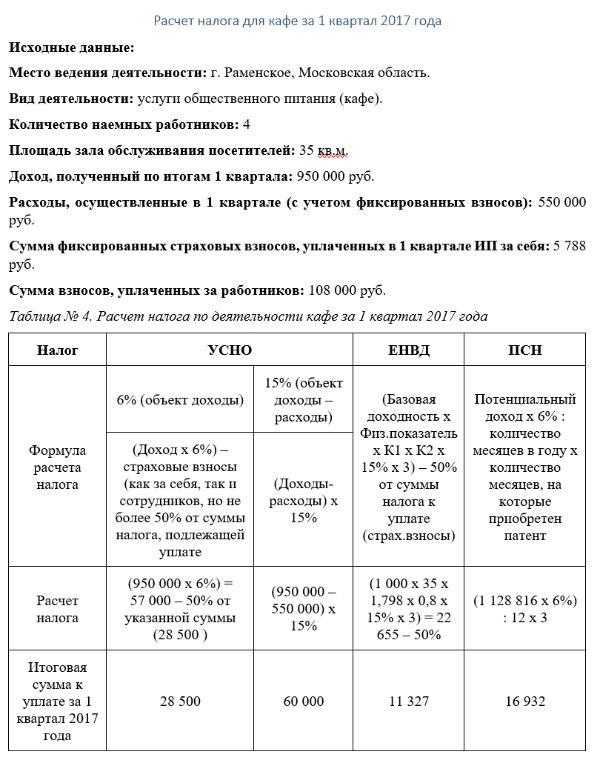

Выбор системы н/о для кафе

Возможные к применению системы н/о:

- УСНО;

Применение «упрощенки» по указанному виду деятельности имеет ограничения по предельному доходу - не более 150 млн.руб. (без учета повышающего коэффициента) в год и общему количеству работников - не более 100 человек. Иных условий для применения УСНО по данному виду деятельности законодательством не установлено.

- ЕНВД;

Деятельность кафе Налоговый кодекс, для целей ЕНВД, относит к виду деятельности «оказания услуг общественного питания, осуществляемых через объекты организации общественного питания».

Основным ограничением для данного вида деятельности является площадь зала обслуживания посетителей, не более 150 кв.м. Также, в регионе, где планируется ведение деятельности, законодательными актами должна быть предусмотрена возможность применения ЕНВД по указанному виду деятельности.

- ПСНО;

Патентной системой н/о деятельность кафе отнесена к «услугам общественного питания, оказываемые через объекты организации общественного питания». Основными условиями применения ПСНО по указанному виду деятельности является предельный доход – не более 60 млн.руб. (без учета повышающего коэффициента), количество наемных работников – не более 15 человек и площадь зала обслуживания посетителей не более 50 кв.м.

Вывод: самой выгодной системой н/о для данного вида деятельности можно считать ЕНВД, налоговая нагрузка на указанном режиме в 1,5 раза меньше, чем на ПСН, в 2,5 раза меньше чем на УСН 6% и более, чем в 5 раз ниже, чем на УСН 15%.

Подводя итоги вышесказанному, во всех указанных случаях ЕНВД оказалось самым выгодным режимом н/о.